伝言を残す

弊社製品にご興味をお持ちで、さらに詳しい情報をご希望の場合は、こちらにメッセージを残してください。できる限り早くご返信いたします。

によると S&Pグローバル2023年の再生可能エネルギーの上位3つのトレンドは以下のとおりです。 部品コストの低下、地域における製造業の成長、そして分散型エネルギーの台頭。

2年間のサプライチェーンの混乱を経て、原材料費と輸送費は減少しており、世界の海上輸送費はパンデミック前の水準に戻っています。しかし、S&Pグローバルは、このコスト軽減は 総資本支出を直ちに削減するわけではない 再生可能エネルギープロジェクトにおいては、用地取得と送電網への接続が依然として業界最大のボトルネックとなっている。熟練労働者の不足と資本コストの上昇により、短期的にはプロジェクトの設備投資額の大幅な削減が困難になる可能性がある。

太陽光発電モジュールの価格は予想以上に速いペースで下落している。 ポリシリコンの供給増加により、モジュール価格は下がる可能性があるものの、利益率回復を目指すメーカーがその効果を相殺するかもしれない。 大規模公益事業プロジェクトの開発者はより大きな恩恵を受けるだろう コスト低下により、世界的な需要が高まり、特にコストに敏感な新興市場でその傾向が顕著になる。

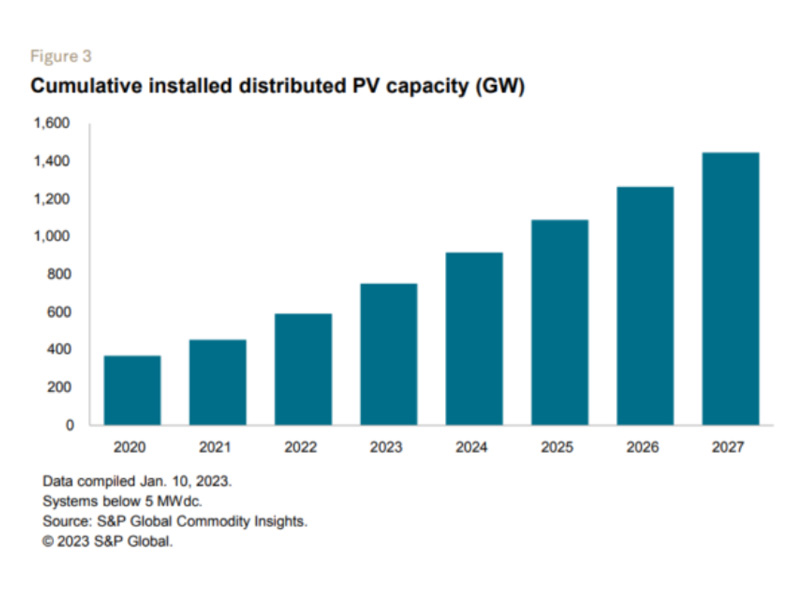

分散型太陽光発電は、2022年に多くの成熟市場で主要な電力供給源としての地位を確固たるものにした。S&Pグローバルは、2023年には新たな消費者セグメントへの拡大が見込まれ、太陽光発電システムはエネルギー貯蔵、共有型太陽光発電オプション、多様な資金調達モデル(リース、電力購入契約)との統合をますます進め、世界的に普及していくと予測している。

政策環境は、現金補助金、VAT減税、リベート、または保護関税を通じて分散型発電の増加を概ね支持している。サプライチェーンの問題と国家安全保障上の懸念により、特に米国とヨーロッパでは太陽光発電と蓄電の製造の現地化が加速している。 米国インフレ抑制法(IRA) そして欧州のREPowerEUは、新たな製造能力への大規模な投資を呼び込んでいる。S&Pグローバルは、世界の風力、太陽光、蓄電池設備の設置面積がほぼ100万に達すると予測している。 2023年には500GWに達する見込みで、これは2022年比で20%以上の増加となる。

根強い懸念: 「しかし、特に太陽光発電やバッテリーといった機器製造における中国の支配力、そして必要な原材料の供給を単一地域に過度に依存することに伴う様々なリスクについては、依然として懸念が残っている」とS&Pグローバルは述べている。

en

en fr

fr de

de zh-CN

zh-CN ru

ru es

es pt

pt ja

ja ko

ko ar

ar